Z世代21.1%、ミレニアル世代14%、X世代16% の調査結果を活かす企業の一手とは?

杉山 晃浩

Z世代向けの企画・マーケティングを行う「僕と私と」が4月4日に発表した「Z世代/ミレニアル世代/X世代に聞いた!投資に関する意識調査」結果は驚くべきものでした。

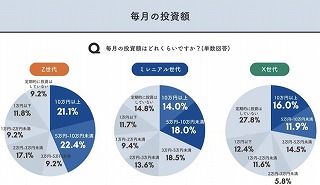

毎月の投資額を聞いたところ、Z世代では5万円以上が43.5%を占め、ミレニアル世代の32.0%、X世代の27.9%と比較しても多い結果となっています。さらに、毎月10万円以上投資にまわしている人の割合は、Z世代21.1%、ミレニアル世代14%、X世代16%となっています。

つまり若者ほど、投資に積極的ということになります。

つまり若者ほど、投資に積極的ということになります。

この調査結果を中小企業の人事戦略に当てはめてみると、次のようなポイントが見えてきます。

ポイント:福利厚生とキャリア開発の充実

資産形成支援プログラムの導入: 投資に関心がある従業員に対して、退職金制度、株式オプション計画、または従業員向けの投資教育プログラムを提供することで、長期的なキャリアパスと資産形成の機会を提供します。

【退職金制度】

資産形成支援プログラムの一環として退職金制度を導入することは、従業員に対して長期的なキャリアパスと資産形成の機会を提供する有効な手段です。ここでは、従業員の退職金制度として有効な具体的な制度をいくつか紹介します。

1. 確定給付企業年金制度(DB制度)

特徴: 退職時の給付額が事前に定められており、企業がその給付に必要な費用を負担します。従業員は退職時に一定の給付を受け取ることが保証されています。

メリット: 従業員にとって将来の受け取り額が明確であるため、安心して長期勤続が見込めます。

デメリット: 企業にとっては、資金運用のリスクや人件費の増加など経済状況の変化に弱いという側面があります。従業員にとっては、安定運用を目指すため、資産が増えないこととインフレに弱いことが挙げられます。経営者の節税として利用されることもありますが、法人の資金が固定化してしまうため、金融流動性が阻害され大きなリスクに繋がります。

2. 確定拠出年金制度(DC制度)

特徴: 従業員自身が拠出金額を選び、自ら投資を行います。退職時の給付額は投資の成果に依存します。

メリット: 従業員は自らの資産運用を通じて、退職金の増加を目指すことができます。また、転職時に持ち運びが可能なため、キャリアの柔軟性が保たれます。

デメリット: 投資のリスクを従業員が負うことになります。運用成績によっては想定した退職金額を下回る可能性もあります。なお、パッシブ運用なら、ほぼ元本割れは稀であるため、利用する人が増えてきています。

3. 確定給付型と確定拠出型の併用制度

両制度のメリットを生かし、企業と従業員双方にとって利点のある退職金制度を構築します。確定給付型の安定性と、確定拠出型の柔軟性・携帯性を兼ね備えています。

導入にあたってのポイント

従業員のニーズの把握: 従業員がどのような退職金制度を望んでいるかを調査し、それに応じた制度を選択することが重要です。

財務状況の考慮: 企業の財務状況に合わせて、制度の設計を行う必要があります。長期的な運用リスクやコストを考慮し、持続可能な制度設計を目指します。

従業員への教育: 特に確定拠出年金制度のように従業員自身で投資判断をする必要がある場合、適切な投資教育と情報提供が重要です。

これらを総合的に検討すると、企業型DCが最適だと考えられます。

なお、適切な投資教育と情報提供ができなければ、従業員がメリットを最大限享受できないため、効果が半減するでしょう。

企業型確定拠出年金(企業型DC、日本版401K)については、みやざき企業型確定拠出年金支援センターにお問合せください。