昇給よりも全額DC?社員が本当に得する方法

杉山 晃浩

第1章|将来もらえないかもしれないのに、今はしっかり取られる

「年金なんて将来もらえない」――そんな声が若い世代から多く聞かれるようになったのは、決して気のせいではありません。現在の年金制度は賦課方式。つまり、現役世代が高齢者を支える仕組みです。しかし、少子高齢化が進む中で、この仕組みの持続性に不安を感じるのは当然のことです。

一方で、社会保険料は毎月しっかりと徴収され、昇給すればその分負担も増えます。「将来返ってくる保証もないのに、今は取られるだけ」──この不満を持つ若年層は増えています。

第2章|じゃあ昇給しても意味ない?むしろ損する構造とは

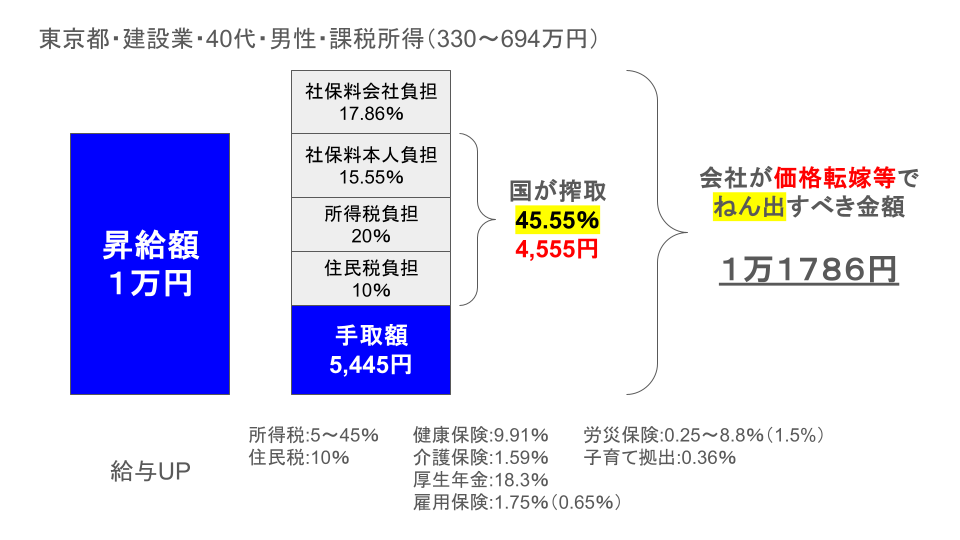

前回のブログで詳しく述べたように、月1万円の昇給をしても、実際の手取りは5,445円しか増えません。残りの約4,555円は税金と社会保険料に持っていかれます。

さらに、使うときには消費税10%が課せられ、実質的な可処分額は4,950円前後です。しかも会社側は11,786円ものコストを負担しているという、誰も得をしない構造です。

「昇給=損」と感じるのも無理はありません。

第3章|“老後の備え”を他人に任せない──DCという選択肢

では、どうすればよいのか?

ここで注目したいのが**企業型確定拠出年金(企業型DC)**です。これは、会社が社員のために掛金を拠出し、その資金を社員自身が運用し、老後資産として積み立てる仕組みです。

企業型DCの大きな魅力は、掛金に対して所得税・住民税・社会保険料がかからないこと。会社が1万円の掛金を拠出しても、社員の社会保険料は増えず、手取りにも影響しません。そして運用益も非課税。受け取るときも退職金として優遇課税されます。

つまり、制度をうまく使えば“昇給するより、はるかに得”なのです。

第4章|【比較試算】昇給1万円 vs DC掛金1万円の未来

以下に、昇給と企業型DCを比較してみましょう。

▷ 昇給1万円の場合:

-

手取り:5,445円

-

消費税差引後の実質使える金額:約4,950円

-

資産形成:ゼロ(使えば終わり)

▷ DC掛金1万円(5%複利・20年積立)の場合:

-

社員の実質負担:ゼロ(非課税)

-

将来受取額:約412万円(年利5%・月1万円×20年運用)

-

税制優遇あり:運用益非課税・退職所得控除の適用可

この差は圧倒的です。DCなら、**“そのまま貯める”よりも、圧倒的に効率よくお金が増える”**という現実があります。

第5章|企業にとっても合理的──“昇給よりDC”のコストパフォーマンス

企業にとっても企業型DCの導入は魅力です。

-

社会保険料負担の増加を回避できる

-

福利厚生として他社と差別化できる(採用力UP)

-

昇給よりも社員の満足度が高まる

「昇給は厳しいけれど、企業型DCというかたちで社員に報いたい」というメッセージは、むしろ誠実な姿勢として受け止められるでしょう。

第6章|昇給だけが“社員思い”じゃない──新しい時代の報酬設計へ

社員にとって、昇給はありがたいことです。

しかしそれが**社会保険料と税金に食われてしまう“割の悪いプレゼント”**になってしまうのなら、それは本末転倒です。

今は「生活を守る」ことができている。そのうえで大切なのは「将来を守る」視点です。

企業型DCを活用すれば、給与には反映されないけれど、**社員の老後資産はしっかり増える。**そんな報酬設計こそ、いま求められているのではないでしょうか。

第7章|結論:「生活を守る」から「未来を守る」へ

社会保険制度の将来に不安がある中で、会社ができることは限られています。

しかし、企業型DCを活用すれば、“増えない年金”に頼らずに、自分の資産を自分で育てる仕組みを社員にプレゼントできます。

昇給という名の一時的な報酬よりも、未来を見据えた“資産形成の仕組み”を提供すること。

それこそが、本当の意味で社員のためになる経営判断であり、社員の未来を照らす賢い選択なのではないでしょうか。